摘要:

...

摘要:

... 界面新闻记者 |

界面新闻编辑 | 刘方远

早在2023年年初,美团外卖要闯入香港的消息在当地餐饮圈已经开始流传。

联盛餐饮负责人Nelson很早就知道“Keeta”要来了,这是美团在中国大陆以外地区推出的新品牌。手握大量资金和丰富经验的互联网巨头要来“卷”香港外卖市场,是不是稳操胜券?事实上,包括Nelson在内的餐饮老板们最初并不看好美团。

当时,香港的外卖市场已经被Foodpanda和Deliveroo两大巨头占据,他们分别来自德国和英国,市场份额大约为64%和36%。而且很多连锁餐厅都跟他们签了独家入驻协议,已经形成了一定壁垒。所以,Nelson听到Keeta的第一反应是谨慎观望,因为他自己就有餐厅跟Foodpanda签了独家。

还有不少商家直接对Keeta说“不”。一位早期加入Keeta的商户拓展人员告诉界面新闻,去年6月到10月,她有过多次被商户骂出门以及给店员打电话被骂半小时以上的经历。“当时整个人几乎是连轴转,没办法,只能继续一家店一家店去谈。”

第一批入驻了Keeta的商家心里也没底,他们大多是抱着试一试的心态。其中多数都是一些中小型商家,想着反正加入了也没什么损失。

然而,让所有人意外的是,仅仅几个月的时间,Keeta在香港就从零成长为一个服务范围覆盖全港、订单量能和Foodpanda、Deliveroo相匹敌的平台。

Keeta本来计划在2023年底完成全港区域的覆盖,但随着订单量暴涨,到2023年10月24日,Keeta就把服务进一步拓展至港岛南区和整个新界区,不足半年就完成了香港全部区域的覆盖。

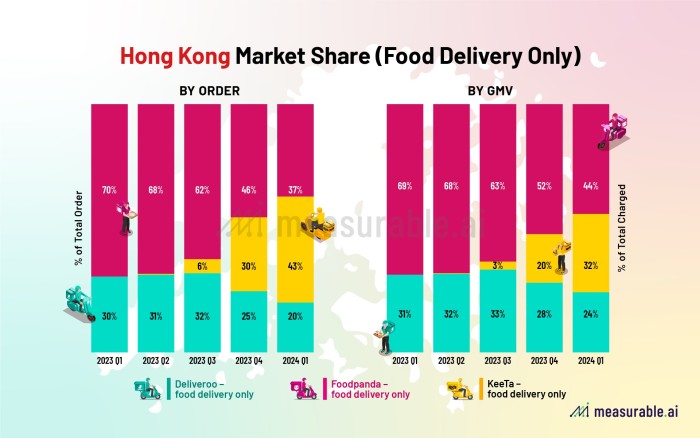

根据Measurable AI的数据,今年第一季度,按食品配送订单数量来看,Keeta在香港的市占份额已达到44%,Foodpanda为35%,Deliveroo为21%,Keeta已跃升为香港第一大外卖平台。

香港的探索对美团有着特殊意义。在大家耳熟能详的互联网巨头中,只有美团一家在境外少有动作。特别是相比于字节跳动的TikTok以及拼多多的Temu,美团在海外几乎可以用默默无闻来形容了。

8月23日,美团CEO王兴发布标题为“公司组织继续迭代”的内部邮件,公布了组织架构调整的新进展。根据邮件,美团的SaaS、骑行、充电宝等业务合并成为“软硬件服务”,由张川负责;快驴、小象、优选等业务合并成为“食杂零售”,由郭万怀负责;境外业务正式更名为Keeta,由仇广宇负责。

据界面新闻了解,香港是美团试水跨境出海的前哨站,下一步美团将进入中东市场,目前已经开始招人调配团队。外卖是比短视频等线上业务更重的服务,它需要一个城市一个地区地拓展。复盘香港经验,也有助于看清美团将如何进入一个全新的市场,以及如何应对国际对手的竞争。

1

过去,香港外卖平台对单人点餐并不友好。比如Foodpanda的每单起送价为120港元,配送费15港元起,Deliveroo起送价则为75港元,配送费7港元起。各种成本算下来,用户点一单的外卖成本基本要在100港元以上。

高昂的的起送价和配送费让很多人对外卖望而却步,也让当时香港外卖交易额占餐饮行业大盘比例仅为8.3%,远低于内地市场的21.9%。

Keeta一来就把起送价降到了50~60港元,并与当地连锁品牌谭仔、三哥米线合作,推出了29港元免运费送到家的促销活动,这个套餐正常价格要70港元左右。

29港元不仅是外卖从未有过的低价,就连线下堂食也很难有如此优惠的价格。仅靠这一招,就让很多过去从来没有点过外卖的香港用户开始尝试外卖。

低价主要来自于平台补贴。 Keeta的策略是,把主要的营销预算都投在了用户补贴上,针对新用户推出“10亿激赏”计划。而过去Foodpanda和Deliveroo都把主要的营销预算都投在了广告上。

无论是从美团内部的战略规划,还是从近一年香港外卖的整体战局来看,港岛地区都是美团在香港打开局面的关键。

据一位美团内部人士透露,几年前内地的外卖大战虽然起于大学校园,但真正决胜的地方还是在写字楼宇。而港岛地区是香港写字楼最为密集的区域,消费能力强,把这片区域拿下就意味着Keeta基本在香港的核心区域立足。

以补贴换市场是内地市场竞争早期阶段经常采用的打法。不过,美团在香港市场的投入和在内地市场外卖激烈竞争时期的投入程度不可同日而语。据一位美团内部人士向界面新闻透露,“Keeta在投入上抠得非常细,不该花的钱一律不花,用户补贴都有明确的ROI(投入转化率)考核。”

尽管如此,香港市场还是很快见识到了Keeta的“杀伤力”。谭仔米线与Keeta联合推出低价套餐之后,其位于中环的几家店全部爆单,Keeta的用户数和订单量也出现了快速拉升。

市场调查机构Measurable AI的数据也反映了这一变化:Keeta在去年9月之后订单量呈现指数级增长,在几个月时间内快速逼近Foodpanda和Deliveroo。

Nelson一直在密切关注Keeta的动向。他发现这个新来者跟Foodpanda、Deliveroo完全不一样。他的直观印象是,Keeta更灵活,先做了再说,遇到问题再去改。而Foodpanda和Deliveroo风格偏保守,要先做调研,计划筹备周密再去做。

去年9月,Nelson下决心让“Ben哥米线”解除了和Foodpanda的独家协议,正式入驻Keeta。Nelson表示,60港元左右的一人套餐正是他想要的外卖价格区间,“做外卖第一就是要便宜,第二是要快,不然的话消费者下楼就可以吃饭了,为什么要点外卖?”

在入驻Keeta的第一个月,“Ben哥米线”的4家店获得了40万左右营业额左右的订单。随后,Nelson又让公司旗下另一个泰国菜品牌也入驻Keeta,这几家餐厅的订单一直保持增长,目前两个品牌的月均总营业额已突破百万。

2

香港人Howard从去年大学毕业后就加入了Keeta。在此之前,他对Keeta以及美团了解不多,但因为很喜欢与人沟通的工作,他决定来试一试。

虽然对香港风土人情较为熟悉,但Howard对餐饮行业的认知几乎是从零开始建立的。他每天需要面对的很多商户连智能手机都没太搞明白,也很难理解外卖的价值。入职没多久,Howard就被派去新界地区啃最难啃的骨头。

相比于港岛地区,新界的人口分布较为稀疏,外卖商家需要辐射的配送半径更大,运营难度也更大,是Keeta在香港最后一批覆盖的区域。

Howard所负责的区域有几百家小商户,而且很大一部分商户从来没做过外卖。他签下第一个商家的过程就颇为不易。这家餐厅老板已经上了年纪,对待Keeta商户拓展人员的态度也很不耐烦,还没听完他们的介绍就不停地说“快走”。

但Howard还会厚着脸皮坚持去,趁对方忙碌的间隙抽出几分钟时间介绍一下Keeta的促销活动和优惠费率。反复和这家餐厅老板“刷脸”之后,老板也被他的诚意所感动,终于松口愿意入驻Keeta试一试。

Howard所在团队的负责人是美团从内地抽调到香港的,经历过千团大战。他经常会和团队成员分享美团在千团大战时拓展商户的经验,虽然有一些经验在香港不能直接复用,但Howard学到的最重要的一条就是,跟商户建立信任关系是非常重要的。有了信任关系,后续的合作才有了可能。

有本地商家告诉界面新闻,相比而言,Foodpanda和Deliveroo的工作人员更多是通过打电话沟通,但打电话很难和商户建立起信任。

一些商户起初抗拒外卖的原因其实很简单。因为他们之前入驻过Foodpanda和Deliveroo,但并没有获得太多订单。甚至连商家想改菜单这样的简单需求,都需要等待几个月的时间,因为给平台打电话,从来都打不通。

但在Keeta,Howard不仅负责商户的签约,后期商户遇到各种琐碎的事都能打电话找他。Howard也会给这些对互联网感知比较弱的商家传授一些外卖思维,比如如何挑选出餐的单品,如何选择上线时间点等小运营技巧。

相比其他两个平台,Keeta的商务拓展人员总体比较年轻,除了一部分有过餐饮经历的人员,还有大量是像Howard这样没有经验的年轻人。但他们在美团从内地调来的资深BD的指导下,快速学习成长,形成了一支新的地推铁军。

在这些人的努力下,不少从没接触过外卖的香港小店实现了营收突破。比如一家做中低价位的寿司店在Keeta上线的第一周,日均的销售额就超过了1万港元。

3

如果说小商家主要是因为不了解而抗拒外卖,不少中型连锁商家对外卖平台不太感冒的原因则更加复杂。

在香港经营了30年的连锁港式茶餐厅金大班,单店平均每月单堂食订单量过一万单,属于生意比较好的餐厅。金大班总经理艾萨克告诉界面新闻,他们在疫情前就入驻了Foodpanda和Deliveroo,但效果一直不是很好。

让艾萨克烦恼的一个大问题是,这两家平台因为配送时效的问题一直在缩减可配送的范围,最终的只缩到了金大班各个门店附近很小的区域,而这个区域的消费者本来就是金大班线下门店的常客。

在艾萨克看来,做外卖原本是要拓展离餐厅距离较远的新客,配送范围越来越小不仅没有达成拓展新客的目标,还会影响线下堂食的订单量。所以,他也不愿意花太多精力在外卖运营上。

在入驻Keeta时,艾萨克原本对外卖订单量也没有太多期待。但对接他的Keeta商户拓展人员给了他很多建议,除了为金大班的每一个外卖餐品都专门制作了产品图,还在了解门店的菜单和出餐速度之后,建议艾萨克把扬州炒饭作为主打的单品,线上售价定为49港元,比堂食还低一些。

金大班在Keeta上线之后,扬州炒饭成为了爆品,餐厅的外卖订单量也开始快速上涨。目前,金大班在Keeta的月订单量比入驻初期增加了数倍,外卖在餐厅所有订单中的占比也达到了三分之一左右。

在金大班所有的外卖订单中,来自Keeta的单量占到了90%左右。除了订单价格的因素之外,艾萨克还注意到Foodpanda和Deliveroo的订单经常会出现没有人接单的情况,这在一定程度上也影响了商家的外卖单量和消费者的体验。

在配送上,美团采用众包模式招募骑手,骑手经过培训后上岗。根据香港消委会去年12月以消费者身份在香港11个区进行的56次点单评测:Foodpanda占迟到单量占比最多,迟到4次,最长的一次迟到19分钟;户户送Deliveroo迟到2次;而美团Keeta送餐准时度最高,订单均准时完成交付,迟到次数为0。

配送时间更快,背后包含Keeta在运营细节上所花的心思。

在港岛中西区接单的Keeta骑手Tegbir Singh此前也曾在Foodpanda和Deliveroo做过骑手。在他看来,Keeta配送效率更高,一方面是平台提供了骑手能够和用户之前可以电话联络,而另外两个平台只能通过聊天室功能和用户联络,遇到找不到路的情况,电话联络效率更高;另一方面,用户下单之后,Foodpanda和Deliveroo会把订单同时发送给商家和骑手,经常出现骑手到了门店,商家还没出餐的情况,这不仅影响配送时间,也会影响骑手的接单量,而Keeta会先把订单发给商家让商家备餐,大概在10分钟之后才会发送给骑手。

一位Keeta香港骑手运营人员也对界面新闻表示,Keeta在配送效率管理上借鉴了很多内地的的做法,同时也结合香港的实际情况进行了本土化,很多看起来很小的改变让商家和用户端的体验都变得更好。

看到金大班在Keeta上的订单量快速增长后,Foodpanda一位级别较高的经理坐不住了。他约了艾萨克一起喝酒,艾萨克在酒局上反复强调平台要人性化一点,“不要找客服解决问题,总是把电话打到马来西亚去了。”

过去,对外卖不是很精通的艾萨克经常遇到各种各样的问题,给Foodpanda和Deliveroo的平台客服打电话,要么长时间打不通,要么接电话的人在马来西亚,对香港的情况并不熟悉,沟通流程也非常长。

但艾萨克在接受界面新闻采访时说,直到现在,对方依然没有改变。

4

单量第一并不意味着美团已经打赢了香港外卖的战争,而是要迎接更复杂竞争局面的开始。

目前,香港的餐饮外卖市场已呈现三足鼎立的格局,各个平台也呈现出了不同的特色:Keeta和Foodpanda的配送主力是“步兵”和“骑手”(走路和骑单车),商家数量更多。其中,Keeta主打一人餐,客单价较低,中小商家占比较高,而Foodpanda起送价格高,主打家庭、朋友聚餐等多人场景。Deliveroo上商家数量少,电单车和私家车配送较多,在商家密度低、需要远途配送的区域优势更为明显。

而且,从平台的总成交额来看,Keeta依然落后于Foodpanda,因为除了餐食之外Foodpanda和Deliveroo还提供杂货配送和取货服务,这些客单价会更高。

从7月开始,Keeta已经开始将配送服务拓展到了便利店类别,但目前仅支持用户下单部分热食、零食和饮料等餐饮品类。界面新闻从知情人士处了解到,虽然长远来看Keeta一定会拓展更多品类,但短期Keeta在香港的主要精力仍会放在餐饮外卖上。

Allen是Keeta港岛地区的一位商户拓展人员,在经过近一年高强度的工作之后,他已经努力让很多非常难搞定的商家完成了签约。但是,Allen发现自己接下来的工作会更加繁重。

据界面新闻了解,目前Keeta在中小商家以及超大型连锁商家的签约上做得比较好,但在中型偏上的“KA商家”上签约率还不够高。而这些商家中有很大比例早已和Foodpanda签订了独家协议,“破独”是接下来Keeta必须要直面的问题。

而且随着Keeta订单量增长,Foodpanda的防守策略也开始更加激进。一家水饺餐厅负责人表示,他们此前并没有和Foodpanda签订独家协议,但去年年底在Keeta上线之后却遭遇了来自Foodpanda的压力,如果他的餐厅不从Keeta下线,其在Foodpanda上的佣金费率将从25%涨到30%~40%。

一些中小商户为了规避来自Foodpanda和Deliveroo的“二选一”压力,甚至选择在不同平台使用不同的名字。

但香港并没有像内地一样明令禁止此类做法。而竞委会在竞委会多轮的征询意见中,Foodpanda和Deliveroo提出的建议是,面对在香港市占率10%以上外卖平台的竞争,其他平台仍然可以使用独家条款。

这个条款对于Keeta是十分不利的,这也是美团出海第一次因为文化环境、监管差异等原因而遭遇的的挑战。

5

最近,Keeta在香港的团队正在经历较大范围的换血。

据界面新闻了解,Keeta上线之初,其商户拓展团队以香港本地人为主,既包括毫无经验的应届毕业生,也包括在餐饮行业以及Foodpanda和Deliveroo有过从业经历的人员。在香港业务取得阶段性进展之后,美团把部分人员抽调至利雅得来筹备Keeta在沙特的上线,同时从内地抽调人员来补充香港团队的力量。

另据界面新闻了解,目前Keeta在利雅得的地推、骑手培训及餐厅合作接入等工作已准备就绪,并于近期开展了小范围测试,平台或将于9月或10月在沙特首都利雅得上线。

中东的外卖市场格局和香港市场有一些相似之处,目前主要外卖平台包括Talabat、Careem、Deliveroo。其中,Deliveroo就是Keeta在香港的竞争对手之一。Talabat于2004年在科威特成立,2016年被Delivery Hero收购,也是中东最大的外卖平台。Careem于2012年成立于迪拜,最初是为了解决当地用户的打车问题,后发展成为集打车、食品配送、百货配送、快递服务和支付服务为一体的综合应用,相当于中东版“滴滴+美团+支付宝”。

和香港不同的是,中东用户ARPU(人均付费)值更高,市场空间很大而且夜宵消费的占比较高。据Statista的估算,2024年沙特外卖市场的总收入预计将达到117.4亿美元,外卖市场的用户渗透率将达到44.2%。中国作为全球最大的外卖市场,用户渗透率预计为54.5%。

相比于日订单量总规模仅能与内地北上广某些站点持平的香港市场,中东市场拥有较高的想象空间。

从整体营收来看,Keeta在香港快速增长给美团带来的收入增长可以忽略不计。过去一年Keeta在香港的运营更像是美团出海的一次路演,即将落地的中东市场才是美团出海战役真正的开端。

作为经验比较丰富的商户拓展人员,Allen今年上半年也曾被临时抽调到中东团队进行业务支持,现在他的主要精力又回到香港市场,不知道接下来自己的工作还会发生哪些变化。

不过,可以预见的是美团在中东还将会延续这种高效率、灵活多变的做法,这也是其在一个新市场快速获得市场份额的关键。 有了香港的前战,政策文化差异更大、市场空间更高的沙特将是检验美团出海成效的新战场。

还没有评论,来说两句吧...