摘要:

...

摘要:

... 二季度商业银行净息差为1.54%,与一季度保持一致。

日前,国家金融监督管理总局发布2024年二季度银行业主要监管指标数据情况。

总体看,今年上半年,银行业总资产保持增长。我国银行业金融机构本外币资产总额433.1万亿元,同比增长6.6%。其中,大型商业银行本外币资产总额185.1万亿元,同比增长7.9%,占比42.7%;股份制商业银行本外币资产总额72.1万亿元,同比增长3.7%,占比16.7%。

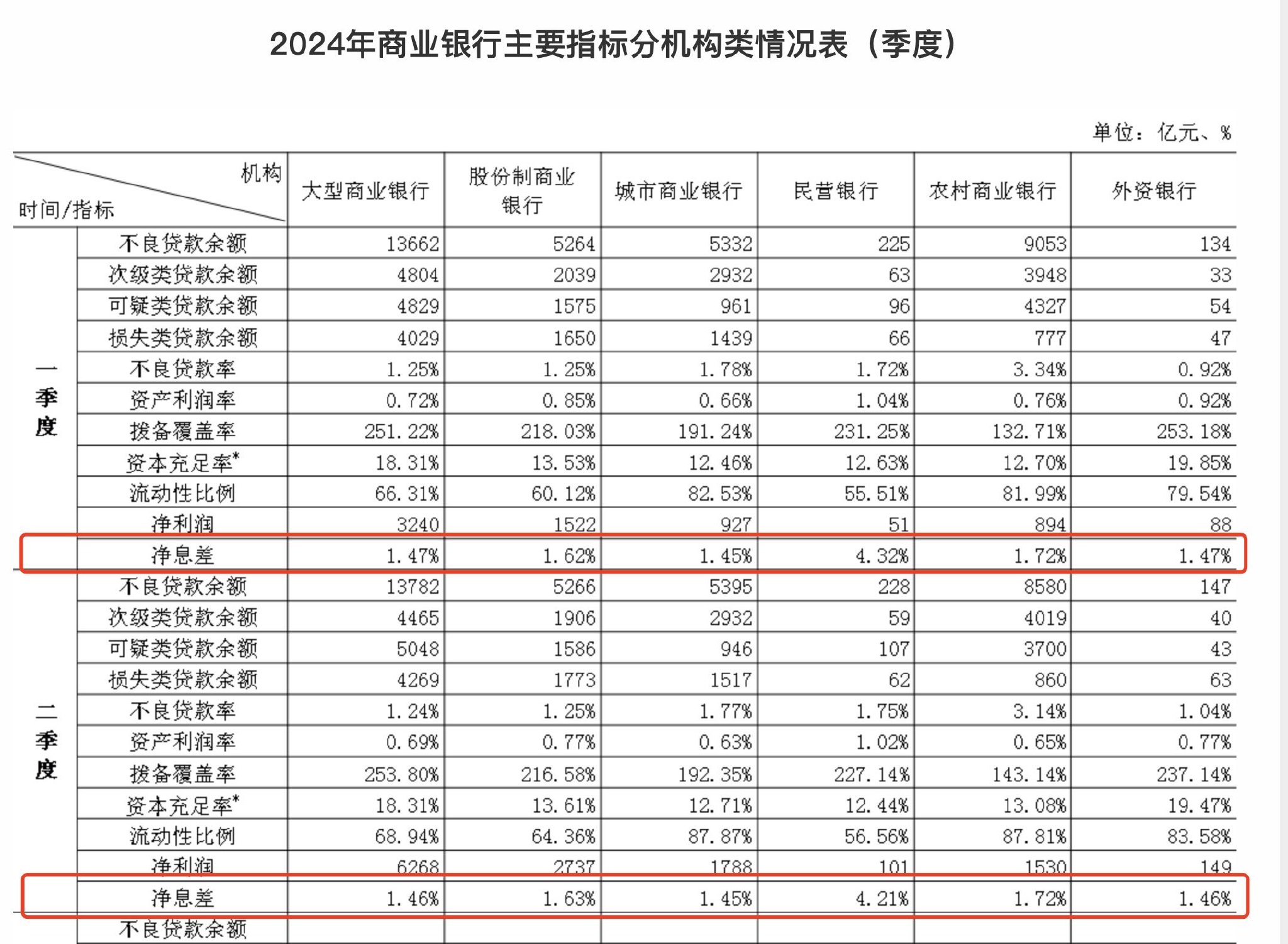

二季度商业银行净息差为1.54%,与一季度保持一致。资产质量方面,银行信贷资产质量总体稳定,不良贷款余额、不良贷款率实现双降。

净息差环比持平

随着各项负债成本管控举措进一步显效,银行净息差收窄压力逐步缓释。

金融监管总局披露的数据显示,从环比变化看,今年二季度,商业银行净息差为1.54%,与一季度保持一致;从同比变化看,则较去年二季度(1.74%)下降20BP。

分不同类型银行来看,国有大行、股份制银行净息差较2023年前两季度降幅有所收窄,城商行、农商行净息差同比降幅略有扩大。

从具体机构类型来看,股份制商业银行二季度净息差较一季度上升0.01个百分点,为1.63%;城市商业银行和农村商业银行二季度净息差与一季度保持一致,分别为1.45%、1.72%;大型商业银行、民营银行、外资银行二季度净息差较一季度进一步收窄,分别为1.46%、4.21%、1.46%。

首席经济学家鲁政委认为,在新发放贷款利率持续下降的情况下,负债端成本率下行是银行净息差相对稳定的主要原因。

数据显示,2024年6月新发放人民币贷款加权平均利率为3.68%,较2023年12月下降0.15个百分点。其中,一般贷款加权平均利率为4.13%,同比下降0.22个百分点;企业贷款加权平均利率为3.63%,同比下降0.12个百分点;个人住房贷款加权平均利率为3.45%,同比下降0.52个百分点。

与此同时,二季度,在严监管“手工补息”、下架智能存款等措施下,银行存款成本率有所下降。

来自融360的数据显示,相较于2023年12月,2024年6月各期限定期存款挂牌利率均有所下降,并且期限越长的定期存款利率降幅越大,其中,5年期、3年期定期存款利率降幅最大,分别达到0.07、0.03个百分点。

鲁政委表示,多方面因素叠加后,付息负债成本率的下行基本与生息资产收益率的下行相匹配,进而使得净息差环比保持了基本稳定。

首席金融分析师王一峰也表示,随着年初集中重定价、存量按揭利率下调等因素得以消化,以及存款降息红利进一步释放,息差收窄压力得到部分缓释。特别是4月市场利率定价自律机制发布《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,叫停存款“手工补息”。由于此前“超自律”存款规模较大,随着严监管环境下商业银行二季度集中落实整改,有助于缓释存款成本压力,特别是部分“手工补息”整改较好的银行预估净息差出现阶段性企稳或小幅反弹。

而继去年12月份国有大行集体下调存款利率后,今年7月25日,六大行再度下调个人存款挂牌利率。在市场分析看来,本轮存款利率下调后,商业银行的净息差将保持相对稳定,持续收窄压力有所缓解。

农商行净利润增速下滑

上半年,商业银行累计净利润的同比增速有所回落,但回落速度有所放缓。

金融监管总局数据显示,2024年上半年,商业银行累计实现净利润1.3万亿元,同比增长0.4%,季度环比下降。平均资本利润率为8.91%,较上季末下降0.65个百分点。平均资产利润率为0.69%,较上季末下降0.05个百分点。

商业银行盈利增速季环比下降主要受农商行拖累,国有银行、股份制银行及城商行盈利增速边际改善。

从不同类型银行看,农村商业银行净利润增速有所下降,其余类型商业银行净利润增速均环比上升。

根据王一峰分析,国有行、股份行、城商行、农商行上半年盈利增速分别为-2.9%、1.4%、4.3%、6.0%,其中,国有行、股份行、城商行上半年盈利增速较一季度分别提升1.7、0.3、0.3个百分点,农商行则较一季度下降9.5个百分点。

鲁政委认为,净息差同比降幅持续收窄、环比基本不变是支撑净利润增长的重要因素。

从资产质量来看,银行关注类贷款自2017年以来首次在二季度末环比上升。数据显示,2024年上半年末,银行关注类贷款占比2.20%,较一季度末上升0.04个百分点。

不良率方面,2024年上半年末银行不良贷款率为1.56%,较一季度末下降0.03个百分点。

分银行类型看,大型商业银行、城商行、农商行的不良率分别为1.24%、1.77%、3.14%,较一季度分别下降1BP、1BP、20BP,股份行与一季度持平,为1.25%。

研究院在三季度全球银行业展望报告中分析,从全年看,随着实体经济稳步复苏、企业主体经营情况改善,银行将加强前瞻性管理,进一步加大定期重检各类资产质量的力度,准确认定不良资产,科学合理计提拨备水平;同时,在“以丰补歉”逻辑下,有效运用动态计提拨备机制吸收资产损失,为盈利常态化增长和银行可持续发展奠定基础。2024年,商业银行资产质量将延续稳健态势,不良贷款率有望在1.6%的低位附近保持稳定。

还没有评论,来说两句吧...