摘要:

...

摘要:

... 每经记者 王海慜 每经编辑 肖芮冬

8月,市场再度出现大热券商“金股”。据每市统计,有多达12家券商在8月金股组合中推荐了;另有10家券商共同推荐,9家券商共同推荐。这些个股都是近阶段的热门金股,上个月也是这三只个股位居推荐度前三。

今年上半年,高股息板块在市场占据了上风,然而7月的高股息板块却出现了较为明显的调整。据《每日经济新闻》记者观察,尽管7月最后一个交易日市场出现大涨,但展望8月市场,目前一些研究所给出的观点以谨慎乐观为主,认为高股息策略仍然较为重要。

从近期热门券商金股的案例来看,当月众多券商推荐的人气金股,短期实盘表现往往容易“见光死”。

一个月前,各家券商推出的7月金股组合中,共有多达10家券商共同推荐比亚迪。不过从7月实盘表现来看,比亚迪当月涨幅接近零,呈现冲高回落的走势。

另外,7月金股组合中推荐较多的个股还有立讯精密、美的集团、,、、、、、、腾讯控股、等。这些个股7月的市场表现总体乏善可陈。其中,中国海油、桐昆股份7月跌幅达到两位数。此外,多数个股7月的表现同样是冲高回落。投资者如果在热度较高的时候追涨,大概率将会短期被套。

6月末,AI手机、PC产业链一度成为市场风口,当时不少券商都积极推荐相关产业链的龙头个股。而从市场表现来看,电子行业在7月小幅上涨1.13%,表现落后于之前关注度较低的非银金融、商贸零售行业。

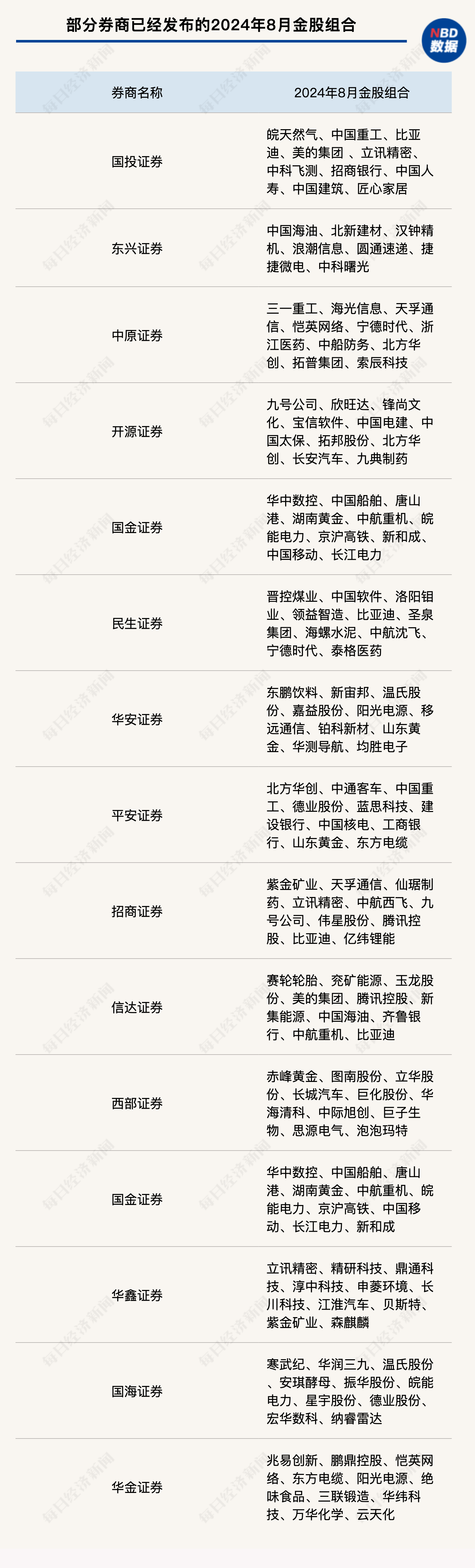

截至目前,各券商的8月金股组合大多已发布完毕。据每市统计,8月再度出现有10余家券商共同推荐的大热金股,有多达12家券商在8月金股组合共同推荐美的集团;有10家券商共同推荐比亚迪,9家券商共同推荐立讯精密。另外,有6家券商推荐的金股分别为中际旭创、;有5家券商推荐的金股分别为宁德时代、;有4家券商推荐的金股有6只,分别为、、、腾讯控股、牧原股份、。此外,还有24只金股同时有3家券商推荐,包括多只“中字头”个股,如、、、等。

从8月金股的行业分布来看,推荐度排名前五的行业分别是电子、汽车、电力设备、国防军工、机械设备,医药行业本月掉出前五来到第六。值得一提的是,近期国防军工板块的市场关注度有攀升的趋势,5月国防军工行业的推荐度仅排在第13。

A股市场历来有“五穷,六绝,七翻身”的说法,多家券商在此前发布的研报中预计,A股市场有望在7月迎来转机,不过7月A股各核心指数大部分出现了下跌。

值得一提的是,无论是此前各券商发布的2024年中期策略还是7月的市场展望,“哑铃型”策略都受到较多认同。“哑铃”的一头通常为红利资产,另一头则通常是与“科特估”相关的一系列科技赛道。

不过,这些“一致预期”在7月部分落空。通过A股各大核心指数来看,7月跌幅排名第一的指数为红利指数,该指数在7月累计下跌5.1%,创下年内单月最大跌幅。红利板块中的代表行业,如煤炭、石油石化等在7月表现欠佳,其中煤炭指数7月大幅下跌了11%。另一方面,科技蓝筹则在7月表现不俗,科创50指数7月累计上涨4.4%。

在7月最后一个交易日,市场以大幅上涨收官,这也给8月行情带来了较好的预期。有券商甚至认为,未来A股将出现“吃饭行情”。日前,国投证券金工团队从技术面的角度推测,目前市场已经进入底部区域:从MACD、KDJ以及其他各常见技术面角度看,当前市场类似于2022年10月底、或已十分接近同年11月初。

策略团队在日前发布的8月A股策略中坦言,7月持续提示“阶段性上行风险大于下行风险”,但市场整体震荡下跌,严格来说是“看错了”。不过,站在当前时点,中泰证券策略团队继续强调市场的上行风险大于下行风险。

然而,据《每日经济新闻》记者观察,展望8月市场,仍有多家券商的观点偏谨慎,认为高股息“防御”策略较为重要。

国投证券发布最新8月市场展望指出,当前大盘指数始终处于难有“持续大跌”,“或有小幅反弹”的定价状态,汇率和北向资金或许是一个重要的跟踪指标,但核心是要看后续财政发力的程度。面向8月,对于结构的判断是高股息+科技美股映射的轮动。

另外,7月以来央行连续下调逆回购、LPR及MLF利率,也引发了市场较多关注。对此,首席策略分析师张弛表示,此举旨在修复居民和企业的负债端,提振内需,促进经济稳步复苏。预计8月和9月有望看到进一步的降息动作。

不过张弛认为,“在降息幅度尚未明显打开前,投资者应保持耐心,尽量采取右侧交易策略。”而随着降息周期的深入,A股市场风格或将从“银行+高股息”切换至“消费+成长”,为投资者带来显著的趋势性投资机会。在行业配置上,建议投资者维持“大盘价值防御”策略,同时积极布局具有成长潜力的板块。

值得关注的是,据策略团队统计,今年以来,ETF净流入已经超过5000亿元,是A股市场的核心增量来源之一,其对市场生态、风格的影响也日益显著。

而在国投证券策略团队看来,这轮高股息行情持续演绎与以权益EFT为核心的被动权益投资大发展推动有关。目前看,ETF高股息权重占比约为20%,二季报主动多头公募高股息配置约在14%,市场标配比例为18%。在此过程中,若被动权益投资作为增量资金主体,其长期大发展是不可逆趋势,那么主动多头公募高股息配置比例会逐渐向标配仓位靠拢,这意味着主动多头高股息仓位提升空间很大程度上将受被动权益投资发展影响。

封面图片来源:-VCG41N1133887502

还没有评论,来说两句吧...