摘要:

...

摘要:

... 作者:王永利

从CPI三年累计增长率来看,美联储降息的空间似乎不大,特别是没有必要在9月议息会议前实施大幅降息。但如果经济出现明显衰退,那么美联储就应及时启动降息。而一旦启动降息,其降息的速度就可能非常快。

市场突发剧烈震荡

自2023年7月美联储宣布加息25个基点(BP),将政策目标利率上调到5.25%-5.50%后,到今年7月议息会议仍宣布保持不变,尽管释放出9月可能降息的信号,这超出了很多机构或研究人员的预期,市场对美元降息的预期和交易明显增强。

7月31日,日本央行宣布将政策目标利率从0-0.1%上调至0.25%,继3月放弃负利率以来再次加息15BP。日元是全球重要的低利率融资货币,此次加息事前并未被市场充分预期和消化。美日两大央行同时出现政策重要转折点且相互碰撞,对全球市场产生广泛而深刻的冲击,市场震动开始发酵。

8月1日,英国央行宣布降息25BP。

8月2日,美国发布的7月非农就业新增数明显不及预期,继续申请救济金人数创下2021年11月以来的新高,失业率升至4.3%,创下近3年新高(比今年的低点飙升了0.6个百分点),触发了重要的经济衰退先行指标“萨姆法则”。为此,包括保罗·克鲁格曼和埃隆·马斯克等知名人士在内的不少人强烈呼吁美联储尽快降息50BP。

与此同时,中东冲突再次升级、巴菲特大幅抛售苹果公司和美国银行股票等,多重因素相互聚集引发市场恐慌(VIX恐慌指数从8月1日的18.59快速攀升至8月5日最高时56.92),8月5日突发市场剧烈震荡,从股市、债券,到汇率、黄金、比特币等无一幸免。多国股市出现恐慌性抛售,日经225指数更是频频触发熔断机制,创下自1987年以来最大单日跌幅,出现了“史诗级大暴跌”。美元汇率指数从8月1日最高的104.45,下跌至8月5日最低的102.17。美元对日元,从7月30日最高的155.22(7月3日最高达161.95)下跌至8月5日最低的151.68。美元对人民币离岸价(比在岸价更敏感),从7月30日最高的7.27下跌至8月5日最低的7.08。纽约黄金价格从8月2日最高的每盎司2522.5美元下跌至8月5日最低的2403.8美元。比特币价格从7月29日最高的每枚7.01万美元下跌至8月5日最低的4.9万美元。

但到8月6日,全球主要市场又出乎意料地出现大幅反弹,似乎前一天的表现纯属恐慌过头,“一夜过后世界就得救了”,美国等主要国家宏观经济形势和央行货币政策似乎并没有必要做出紧急调整。

对此到底应该怎么看?

实际上,美联储的利息政策调整是有据可循的。目前,美联储是否需要很快降息,仍需仔细观察。

美联储调息主要依据

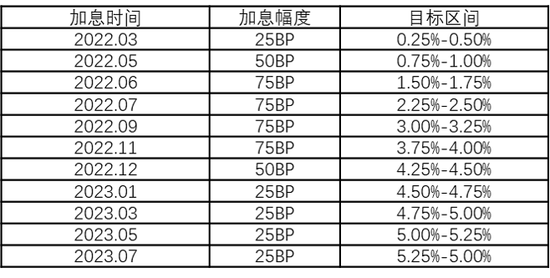

首先,回顾一下2022年3月以来美联储加息的历程,见下表:

2022年3月以来美联储加息历程

注:美联储每年议息会议安排在1、3、5、6、7、9、11、12月召开。

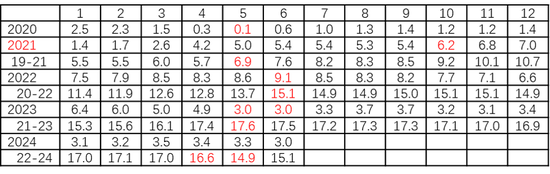

美联储在2022年连续加息7次,累计加息425BP,加息速度和幅度超出一般预期,这其中存在2021年美国通货膨胀率(CPI同比增长率)在4月同比增长4.2%,5月开始同比增长超越5%之后,到底如何看待通货膨胀高企态势的问题(参见“2020年以来美国各月CPI增长率”)。当时,美联储认为,这一时期通胀高企的根源是全球新冠疫情大蔓延,造成供应链严重受损,使得很多货物供应紧张造成的,在全球性产能过剩、需求不足大环境下,这种局面应该是暂时性的(“通胀暂时论”),只要疫情得到缓解,供应链得到恢复,通胀问题将很快缓解,面临重大疫情冲击,全球经济下行压力巨大,不易过早调整前期为应对疫情冲击而采取的扩张性货币政策(零利率与量化宽松QE)。而5-9月美国CPI同比增长率均未高于5.4%,总体保持比较稳定,所以,美联储一直没有调整货币政策。但CPI在2021年10月同比增长达到6.2%,之后快速提升,到2021年2月达到7.9%并继续保持攀升态势。这种态势使美联储意识到,其通胀暂时性的判断有误,自2021年11月开始,压缩前期实施的QE规模(启动QT)。在2022年3月,宣告停止QE,并启动加息25BP。之后,伴随CPI增幅不断扩大,美联储加息速度也不断加快,5月即加息50BP,6月开始加息幅度扩大到75BP。尽管CPI在6月同比增长9.1%之后,增幅逐月回落,但增长率依然很高,特别是大幅高出2%的目标水平,美联储仍坚持大幅加息75BP的幅度,只是在11月CPI同比增长下降到7.1%之后,12月将加息幅度从75BP缩小至50BP。

2020年以来美国各月CPI增长率(%)

在2022年底政策目标利率达到4.25%-4.50%的较高水平后,很多人基于2022年下半年美国CPI同比增长率已经从6月的9.1%下降到12月的6.6%,在2022年上半年增幅不断上升的基础上,预计2023年上半年CPI同比增幅理应进一步明显下降,如果不及时降息,有可能出现滞涨局面,所以,市场普遍预期美联储将自二季度开始降息。但实际上情况是,尽管2023年美联储降低加息幅度为25BP,并且6月停止加息一次,7月仍加息25BP,使政策目标利率达到5.25%-5.50%的水平并保持至今。

那么,到底应该如何看待美联储调息应有的把握?

尽管美联储坚持以充分就业、温和通胀与金融稳定作为其货币政策主要目标,但长期看,其政策调整最主要的依据依然是通胀水平,包括CPI与核心CPI或PCE(Personal Consumption Expenditures)与核心PCE(The Core PCE Price Index)各月同比增长率,政策目标为2%。然而,由于2020年新冠疫情造成巨大冲击,其后很多国家各月通胀同比水平都出现了大幅波动,单纯以各月的同比增长率作为货币政策把握依据,就难免出现偏差。因此,正确的做法应该是以连续三年的各月同比增长率累计数作为依据,综合判断其变化情况,并以连续三年平均值保持2%作为理想水平。

从CPI三年累计增长率角度看,2021年1-4月均未超过6%(年均未超过2%),所以,尽管3月当月同比增幅达到2.6%,4月进一步扩大到4.2%,超过2%且快速提升,但似乎确实无需急于调整前期为应对疫情冲击而采取的扩张性货币政策。然而,自5月开始,CPI三年累计增长率陡然从上月的5.7%跃升至6.9%,6月攀升至7.6%,7月达到8.2%,年均超出2%并快速扩大。按理,8月即应做出反应,适当调整货币政策,如收缩QE规模。到10月,CPI三年累计增长率攀升至9.2%,此时理应停止QE。在2021年11月至2022年1月,CPI三年累计增长率继续大幅攀升的情况下,2022年1月即应启动加息。由此看,美联储实际采取行动至少晚了3个月。这也迫使美联储自2022年3月之后加息幅度迅速加大。

2022年6月CPI当月同比增幅达到9.1%之后,出现逐月下降态势,到12月下降至6.6%,到2023年5月下降至3.0%。单从这一角度看,似乎2022年11月即应该收缩加息幅度。2023年5月后应该停止加息。但从CPI三年累计增长率角度看,2022年6月至2023年1月,基本上维持在14.9%-15.3%之间小幅波动,2023年2月至5月又呈现明显上升态势,5月达到17.6%。所以,这一期间继续保持加息态势并无问题。6月下降为17.5%,尽管环比略有下降,但考虑到6月CPI同比仅增长3.0%,美联储随之停止加息。7-9月尽管CPI当月同比增幅有所反弹,但三年累计增长率却总体稳定在17.2%-17.3之间,比前期明显下降,所以7月可以继续停止加息,但美联储考虑到当月同比增速出现反弹,实际还是加息25BP;10月至2024年3月,CPI三年累计增长率维持在16.9%-17.1%之间,继续保持稳中有降态势。由此,尽管当月同比有一定的反弹,仍不存在加息的基础。同时,CPI三年平均仍在5.6%以上,大大高于2%的政策目标,在就业状况依然不错情况下,要启动降息也并不现实。

2024年4月,CPI三年累计增长率下降至16.6%,5月进一步下降至14.9%,6月略有反弹至15.1%,已经比上年7月加息时17.2%以上水平明显下降,7月适当降息(25BP)是可以接受的,但美联储考虑此时年均增长率仍大幅高于2%,仍坚持不予降息。

考虑到7-12月前两年CPI增长累计数在10%-12%之间,特别是7-9月仍在11.8%-12%之间,只要当月增长率不低于3%,三年累计增长率就不低于13%,7-9月将不低于13.9%-15%,美联储降息的空间似乎不大,特别是没有必要在9月议息会议前实施大幅降息。但如果经济出现明显衰退,社会就业出现恶化,CPI同比增幅低于3%且呈现持续下行态势,那么美联储就应及时启动降息。而一旦启动降息,其降息的速度就可能非常快。

当然,美国近期经济和就业数据,乃至总统竞选过程和国际环境变化,也反映出美国经济社会运行面临重大挑战。8月5日主要市场突发剧烈震荡,也反映出全球性市场相互紧密交际,信心严重不足,情绪非常脆弱,接下来市场出现大幅震荡也并不奇怪,对可能出现的经济金融风险仍需高度警惕,做好应对准备。

还没有评论,来说两句吧...