摘要:

...

摘要:

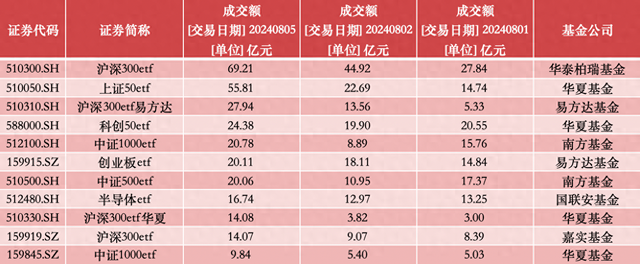

... 在“黑色星期一”席卷全球市场情况下,A股多只宽基ETF周一成交额超越上周五。

Wind数据统计,截至8月5日收盘,4只沪深300ETF午后显著放量,其中华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF的成交额均已超越上周五全天,依次为69.21亿元、27.94亿元、14.08亿元、14.07亿元。

此外,华夏上证50ETF周一成交额也高达55.81亿元,已创下3月5日以来次高,此前7月19日的成交额为75.84亿元。

来源:澎湃新闻记者据Wind数据统计

来源:澎湃新闻记者据Wind数据统计在多国股市暴跌、熔断的背景下,A股宽基ETF再次成为吸金主力,是否意味着人民币资产已到布局时机?

“7月底的政治局会议已经基本定调,即使政策的效果尚未完全显现,单从指数的表现上,也可以看出一些端倪,因为7月31日的A股是放量大涨的。政策面和技术面共振,说明至少有资金已经对政策的举措,有比较大的信心和期待。再对比海外,那些获利资金撤出后,或也会寻找更加低估的资产进攻,因此综合来看,我对于三季度的行情,情绪上还是偏乐观的。”富国基金基金经理张圣贤表示。

与此同时,张圣贤也坦言道,“指数行情归根结底是一步一步走出来的,短期从技术面的角度,大涨之后回落,就看这两天能否支撑住,进一步放量,做多的情绪必须能够维持,否则也不必然有用。”

展望未来,招商基金指出,前期A股市场持续下跌调整后交易结构加快出清,负向因素计价已较为充分,但股价上行仍面临经济需求偏弱的约束,后续上涨空间仍取决于政策加码与落地力度。短期A股市场修复式反弹可关注前期超跌且受益政策催化的消费、医药等,中期投资继续聚焦低风险特征的稳健红利股,以及政策产业催化密集的低估成长。

“短期来看,由于美国经济数据继续走弱,全球衰退的预期大幅抬升,大类资产迎来较大的波动。”招商基金表示,由于超预期降息和以旧换新政策加码响应了三中全会要求完成全年经济增长目标,下半年政策端或将加码,内需能否改善将是下半年港股基本面企稳的关键。

“随着美国7月经济及劳动力数据的陆续发布,市场对美国经济衰退的担忧加剧,美股市场开始交易衰退预期,短期在缺乏相关数据对衰退交易进行证伪的情况下,全球股市均受到了一定的影响。”博时基金表示。

博时基金称,7月的PMI数据显示,当前国内需求端修复弱于生产端,政策继续助力稳增长,《关于促进服务消费高质量发展的意见》的发布,将有望继续为经济修复增加动能,可对经济后续表现更乐观一些。美国7月ISM制造业PMI数据及7月非农就业数据均低于预期,7月失业率也大幅上升,美国经济下行压力有所加大,市场对美联储9月降息预期继续升温。

博时基金认为,随着海外流动性逐步趋于宽松,人民币面临的贬值压力继续缓和,为国内货币政策进一步宽松打开了空间。在市场风险偏好相对偏低的情况下,短期A股或将继续波动。

银华基金的观点是,近期,海外市场进入高波动、去杠杆、避险模式,国内投资者出现一定的分歧,乐观者认为海外的避险将有助于资金流入处于低位的A股和港股,近期的人民币升值增添了佐证。谨慎者认为,如果美国经济进一步下滑,叠加地缘因素,支撑中国上半年经济的外需或将显著走弱,对国内基本面可能产生一定影响。

“我们倾向于认为这两种情况都可能出现,但后者的影响可能更大更深。短期来看,确实可能有部分资金再平衡,但基本面预期尚未出现扭转,且近期美股市场发生一定波动,可能对A股造成一定的冲击,因此认为A股或仍处于筑底阶段。”银华基金称。

还没有评论,来说两句吧...