摘要:

...

摘要:

... 记者|赵阳戈

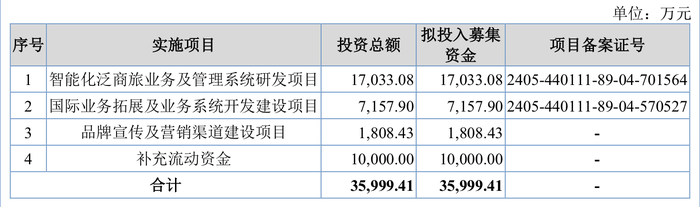

美亚科技(874242.NQ)提交北交所上市申请近期获受理。公司欲募资3.6亿元,其中有1亿元将用于补充流动资金。

美亚科技是泛商旅综合解决方案提供商,2023年营业收入3.54亿元,应收账款高达5.53亿元。该公司2023年经营活动产生的现金流量净额为-1.09亿元,当年还完成了3422.77万元的股利派发。

2023年派发逾三千万股利

资料显示,美亚科技成立于2003年8月11日,注册资本6845.55万元,其2023年10月23日在全国股转系统挂牌,自挂牌之日起至2024年4月17日为基础层企业,自2024年4月18日被正式调入创新层。

美亚科技是泛商旅综合解决方案提供商,下设美亚航旅、美亚商旅、美亚旅行三大业务板块,主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

航旅票务方面,美亚科技主要向旅行社、票务代理等旅业同行客户开展机票B2B分销,并为部分客户直接提供航旅票务服务。2023年公司航旅票务销售规模近70亿元。

商旅管理方面,美亚科技一站式满足客户对机票、酒店、火车票、用车、签证等商旅产品资源的采购需求,且应用大数据技术解析客户商旅活动画像并生成管理优化建议,实现商旅申请—行程预订—商旅报销—审核审批—对账结算—数据分析全流程的数字化部署。2023年公司商旅管理销售规模逾40亿元。

会奖旅游方面,则主要面向企事业客户提供会奖活动及定制旅行服务,服务范畴涵盖公商务考察、奖励旅游、会务展会等。

数据显示,美亚科技2021年至2023年的营业收入分别为3.67亿元、4.57亿元、3.54亿元;净利润分别为2625.45万元、4110.2万元、7291.26万元;毛利率分别为29.13%、32.17%、57.97%;经营活动产生的现金流量净额分别为-1387.19万元、6622.98万元、-1.09亿元;研发投入占营业收入比例分别为4.49%、5.14%、6.61%。

分红方面,就在美亚科技获得受理前夕,2023年公司实施每10股派人民币现金5元(含税),共计派发金额为3422.77万元,于2023年11月30日派完。

收入指标有“背离”?

从上述数据可见,美亚科技营业收入波动与净利润逐年增长的趋势不同步。对此,美亚科技也有一个“营业收入指标与实际经营情况别理的风险”提示。

根据美亚科技的描述,报告期内,公司净利润稳定增长,而营业收入指标波动较大且与净利润走势出现背离。2021年和2022年泛商旅出行服务行业受到公共卫生事件冲击,公司通过包机包位形式整合票源,该等业务适用总额法核算收入,对业绩平稳增长形成支撑。2023年公共卫生事件影响纾解,公司业务实现较快增长,而随着票源供应逐步充裕,开展包机包位交易的必要性下降,包机包位类营业收入金额及占比显著减少,导致公司营业收入指标降低。因此,公司报告期内营业收入指标波动较大主要系收入核算方式影响所致,与持续向好的经营情况产生背离。

根据公开信息,通俗来讲,总额法下,企业对上下游交易业务分别确认收入和成本;净额法是仅就收取的佣金,手续费确认收入,即将两者相抵后,仅就差额部分确认为收入。总额法通常表现出高收入、低毛利率的特征,净额法则体现出低收入、100%毛利率的特征。

公司营业成本主要由运营成本、会奖旅游成本和包机包位成本构成,三者合计占营业成本的比例超过90.00%。

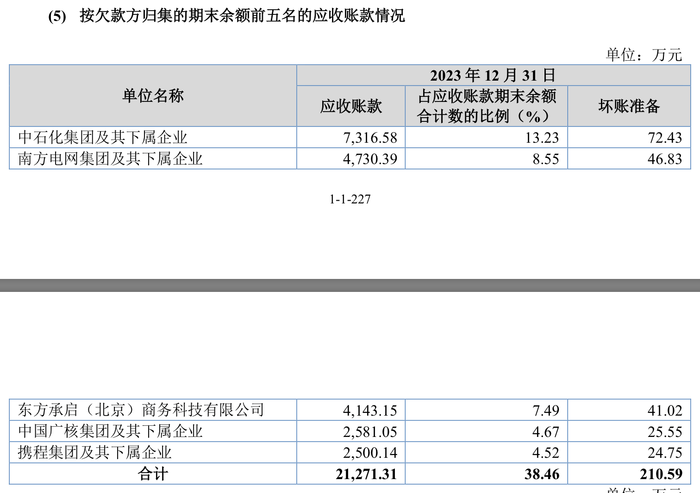

值得注意的是应收账款,美亚科技2023年的应收账款达5.53亿元,甚至超过了该年的营业收入,其中账龄1年以内的应收账款为5.51亿元。按欠款方归集,应收账款最大的客户是中石化集团及其下属企业,应收账款为7316.58万元;南方电网集团及其下属企业居次,数额为4730.39万元。

美亚科技还强调,公司前五名应收账款客户与公司均不存在关联关系,公司董事、监事、高级管理人员,主要关联方及持有公司5.00%以上股份的股东未持有公司前五名应收账款客户的任何权益。

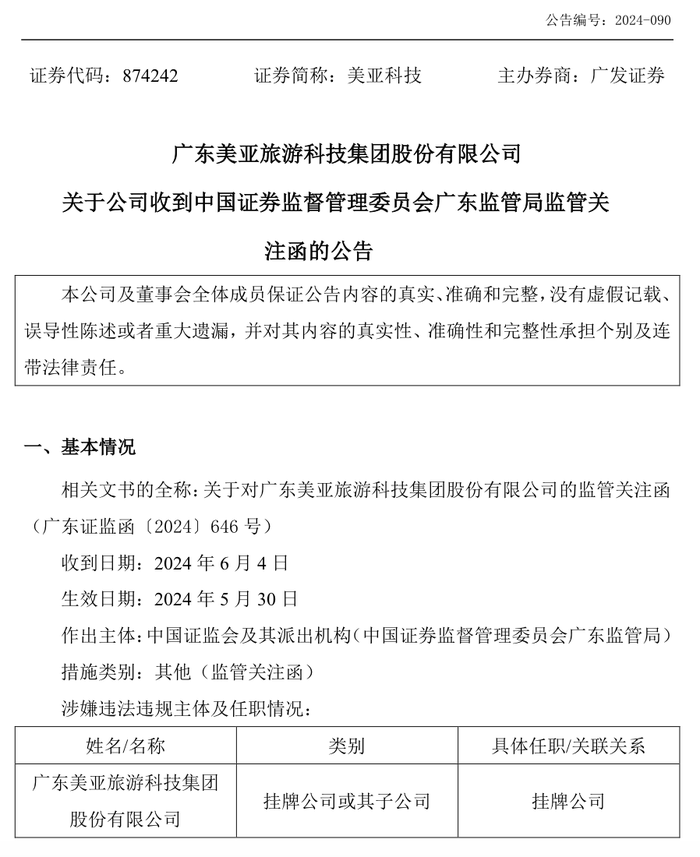

涉嫌违法违规被监管关注

根据2024年6月6日公告,美亚科技披露了来自中国证监会广东监管局监管关注函。

据悉,广东监管局2024年4月对公司进行了现场检查,发现公司存在研发活动内部控制执行不到位、旅游业务收入存在跨期确认、三会运行程序不规范等情形。

关于研发活动内部控制执行不到位,美亚科技《研发项目管理制度》第四章第八条(2)规定:“项目工时填报及审批。每月由各项目研发负责人按照研发参与人员实际出勤时间进行统计并填写‘研发人员工时表',月末统一汇总提交给集团严总监审核并签名确认”。经查,美亚科技存在研发工时登记管理不规范情形,2021至2023年,公司通过内部商定研发工时比例的方式将管理人员等部分研发参与人员的工作工时登记为研发工时,未按照研发参与人员实际出勤时间进行研发工时登记。以上情形不符合《企业内部控制应用指引第10号》——研究与开发》第三条、第七条、《非上市公众公司监督管理办法》(证监会令第212号)第十二条的规定。

关于旅游业务收入存在跨期确认,美亚科技旅游业务收入确认政策为“在旅游业务服务已经提供,金额能够可靠计量时,确认旅游服务收入”,但存在少部分旅游收入以对账方式(以结算单等方式对账)延后确认的情形,导致出现跨期确认收入的问题。经测算,公司2021年旅游业务应调增营业收入616.69万元,调增营业成本553.60万元,调增净利润52.36万元;2022年应调减营业收入85.43万元,调减营业成本119.60万元,调增净利润29.04万元;2023年应调减营业收入866.00万元,调减营业成本733.87万元,调减净利润112.31万元。上述情形不符合《企业会计准则——基本准则(2014)》第十九条、《企业会计准则第14号——收入》第四条、第五条、《非上市公众公司监督管理办法》(证监会令第212号)第十二条、《非上市公众公司信息披露管理办法》(证监会令第191号)第三条的规定。

关于三会运行程序不规范,美亚科技历次召开股东大会,法人股东均未出具授权委托书,明确代理人代理事项、权限和期限。以上情形不符合《非上市公众公司监督管理办法》(证监会令第212号)第十条、《公司法》第一百一十八条的规定。

还没有评论,来说两句吧...