摘要:

...

摘要:

... 发布研报点评美国7月非农数据。该团队认为,美国经济仍然处于回归正常化的过程中,而衰退的概率并未明显上升。但美联储需要释放更明确的降息信号,以回应市场对于货币政策“落后于曲线”的关切。市场对衰退的恐慌也来自对美联储政策“落后于曲线”的担忧,这种担忧需要美联储释放更明确的降息信号来化解。

以下为研报内容:

最新公布的7月非农报告显示,美国失业率从6月的4.1%上升至4.3%,高于预期的4.1%。新增非农就业人数11.4万人,大幅低于预期的17.5万人,5、6月新增非农就业合计下修2.9万人,过去三个月平均新增就业17.0万人。

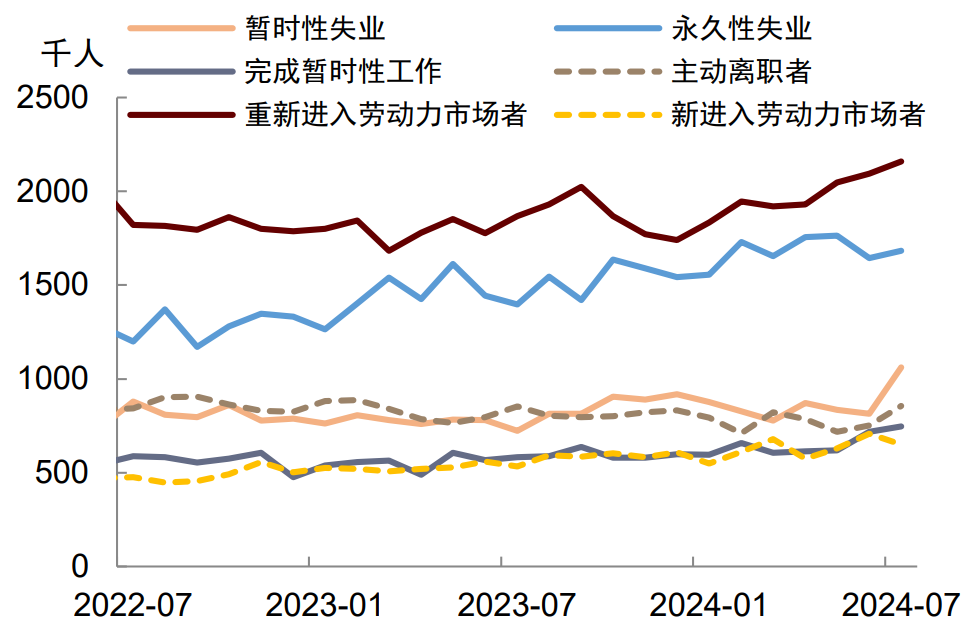

这份报告的最大问题在于失业率超预期上升,但深入研究发现,这主要因为暂时性失业(temporary layoff)大幅增加。这种短期失业可能一定程度上是由飓风造成的。从失业原因来看,7月暂时性失业人数较上月大幅增加24.9万人至106.2万人,大约贡献了失业率上升0.2个百分点中的0.15个百分点(图表1)。暂时性失业是指暂时离开工作岗位、但被告知了明确的回归日期或预计6个月内重返原岗位的人群。这种短期失业可能主要受到了7月德克萨斯州的飓风“贝里尔”的影响,一个证据是7月“有工作但因极端天气无法上班”的人数激增,达到了历史同期的最高水平(图表2)。

图表 1:7月暂时性失业人数较上月大幅增加

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表 2:“有工作但因极端天气无法上班”的人数激增

资料来源:Haver,中金公司研究部

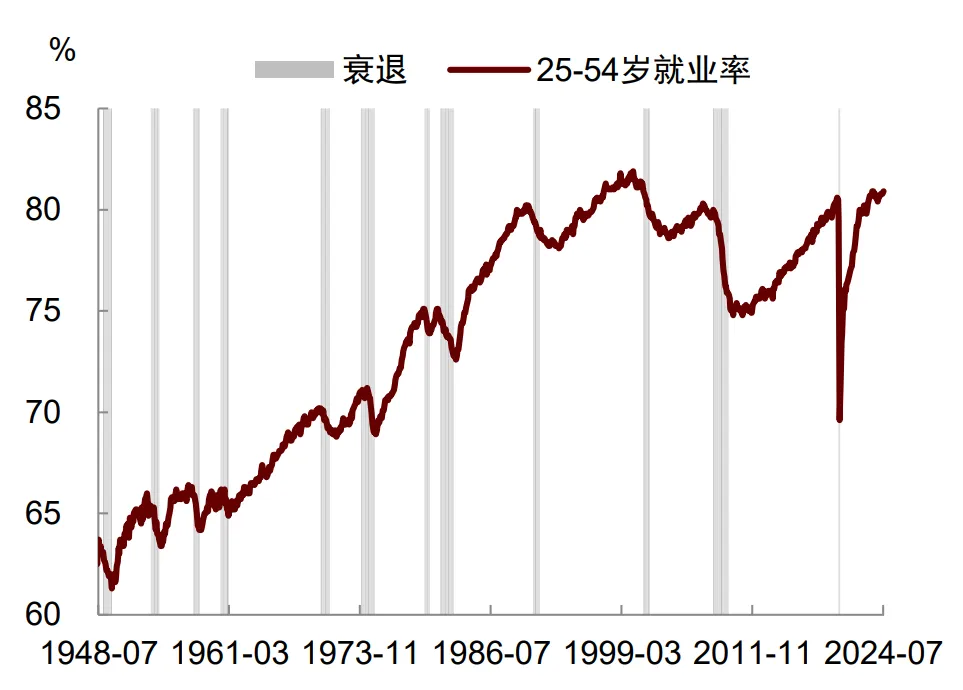

资料来源:Haver,中金公司研究部另一个推高失业率的原因是重新进入劳动力市场者增多。7月劳动参与率从上月的62.6%上升至62.7%,其中,25-54岁的年轻劳动力参与率从83.7%上升至84.0%,表明更多年轻人在重返劳动力市场。同时,25-54岁人群的就业率上升0.1个百分点至80.9%,这说明年轻人的就业状况仍然较好,其失业上升是因为有更多人加入到了劳动力“后备军”当中(图表3)。

图表 3:7月25-54岁人群就业率仍在继续上升

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部真正与裁员相关的永久性失业(permanent job loser)并未明显上升。7月永久性失业人数较上月只增加了不到4万人,对失业率上升的贡献较小。我们在报告《非典型失业率上升》中指出,在过去几轮衰退前,新增失业中约60%来自永久性失业,而在这次失业率上升过程中,永久性失业占比只有约20%。这表明当前的失业更多是暂时性和结构性因素所致,而非经济需求大幅恶化带来的周期性裁员。

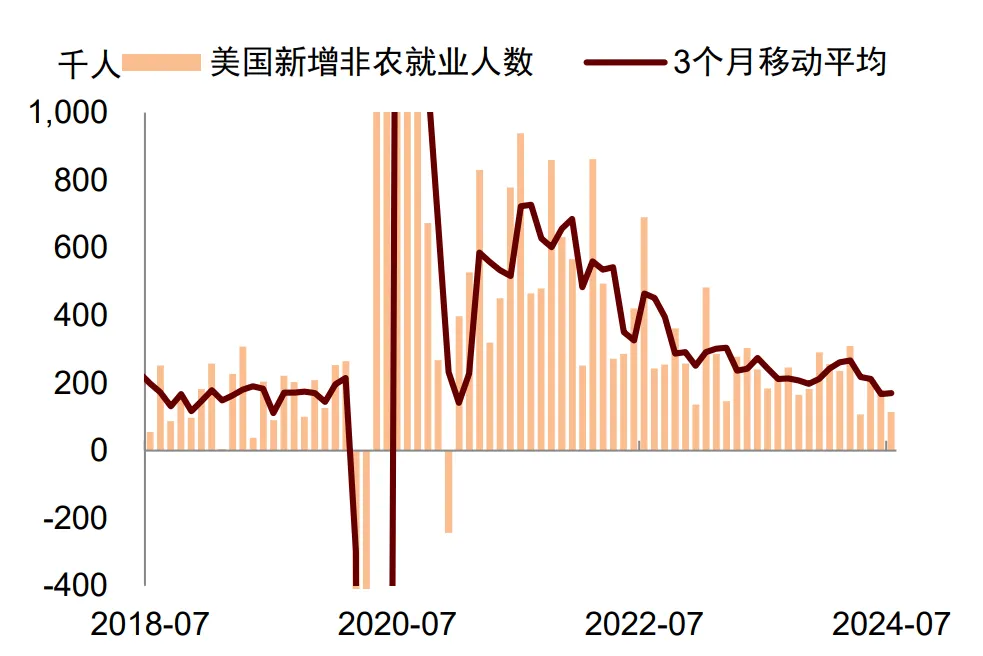

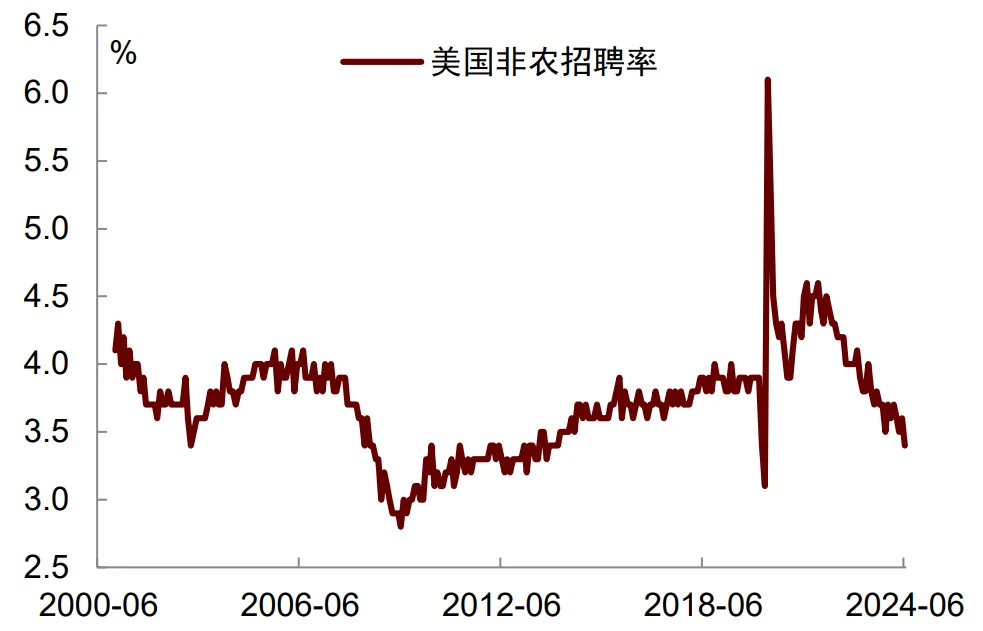

不过,排除天气因素,劳动力市场动能也的确在减弱。7月新增非农就业人数从上月的21.6万人下降至11.4万人,降幅较大(图表4)。从分项来看,7月就业增长主要集中在教育医疗、休闲住宿、政府等少数行业,剔除这些行业后,私营部门就业明显放缓,而金融、信息、专业商业等行业还出现了就业人数净下降。这表明企业招聘的意愿降温,就业增长动能减弱,这与6月JOLTS数据中企业招聘率进一步放缓相呼应(图表5)。

图表 4:7月新增非农就业人数下降至11.4万人

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表 5:6月JOLTS数据中企业招聘率进一步放缓

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部鉴于美联储已开始关注就业风险,我们上调今年降息次数至两次(此前为一次),时间点分别为9月和12月,每次幅度为25个基点。美联储在7月会议的货币政策声明中明确指出,将“关注其双重任务中两方面的风险”(is attentive to the risks to both sides of its dual mandate)[1],这表明除了通胀数据以外,美联储也在密切关注劳动力市场的变化。最新的非农数据走弱,从风险管理的角度来看,9月降息有助于降低市场对于美联储政策“落后于曲线”的担忧,有利于金融市场稳定。如果接下来的数据超预期走弱,比如下个月的非农就业数据再度疲软,美联储也可能以50个基点的幅度更大力度降息。

失业率上升触发“萨姆法则”(Sahm rule),可能有非常规因素,目前看来,衰退的概率并未明显上升。非农数据公布后,市场的衰退担忧上升,其中一个原因是萨姆法则,该法则认为当三个月平均失业率比前12个月的低点高出0.5个百分点或者更多,说明经济已经处于衰退的最初几个月。7月失业率上升触发了这一法则,但仔细分析发现,本次失业率上升背后有些特殊因素。

首先,疫情后劳动力供不应求带来超低的失业率环境,失业率低点一度在2023年4月下探到了3.4%的历史最低位,当失业率从这种极低水平反弹超过0.5个百分点,代表劳动力市场正在从极端环境中恢复,这是一个正常化的过程,在这期间失业率上升属于正常现象。

其次,本次劳动力市场正常化伴随着劳动力供给的增加。如我们在报告《非典型失业率上升》中所说,失业率上升的一个原因是移民的大量流入增加了劳动力供给。但劳动力供给增加也会推高自然失业率,即均衡状态下的失业率水平也会变得更高。这意味着失业率的上升可能是从旧均衡点向新均衡点过渡的过程,有供给端的因素,而非完全是需求不足所致。

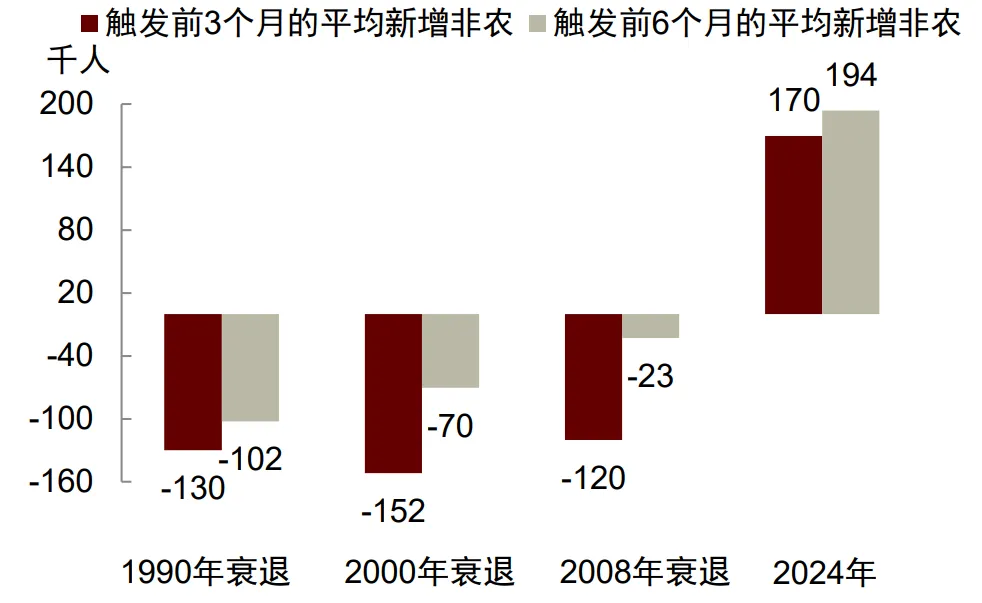

第三,我们在本次失业率上升的过程中并没有看到经济显著恶化。例如,今年二季度美国GDP环比折年率为2.8%,高于长期经济潜在增速,代表内需的私人部门最终需求增速也维持在2.6%的健康水平。此外,本次萨姆法则被触发前的3个月,平均新增非农就业人数为17.0万人,前6个月为19.4万人。而在之前的几轮衰退,在萨姆法则被触发前的3-6个月,平均新增非农就业人数均为负值。如2008年次贷危机衰退,萨姆法则被触发前3个月平均新增非农为-12.0万人,前6个月为-2.3万人;2000年互联网泡沫衰退,前3个月为-15.2万人,前6个月为-7万人;1990年衰退,前3个月为-13.0万人,前6个月为-10.2万人(图表6)。本次萨姆法则被触发前的就业状况明显更好,这意味不宜简单地照搬历史经验。

图表 6:触发“萨姆法则”前新增非农就业人数比较

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部市场对衰退的恐慌也来自对美联储政策“落后于曲线”的担忧,这种担忧需要美联储释放更明确的降息信号来化解。此前一些市场观点认为美联储应在7月降息,但美联储并没有这么做,这使得市场担心美联储降息等待时间过长,货币政策“落后于曲线”。7月非农数据强化了这种担忧,进而引发衰退交易。然而,这种担忧并非不可化解。如果美联储能够释放更加明确的降息信号,将有助于缓解市场的紧张情绪。清晰的政策前景也能为企业和消费者提供更明确的指引,从而帮助经济软着陆。

还没有评论,来说两句吧...