摘要:

...

摘要:

... 今天A股强势攀升,上证指数收涨2.57%报3470.66点,深证成指涨2.44%,创业板指涨3.75%。量能方面,交投情绪抬升,市场成交2.56万亿元,逾4000股上涨。盘面上,证券板块、大消费领涨,军工板块出现回调。

————————————

消息面上, 2024年上海证券交易所国际投资者大会于11月7日举行,中国证监会机构司司长申兵出席并发表讲话。他表示,中国资本市场无论在体量、深度、流动性等方面,全球的地位和影响力正在逐步的提升。从估值水平看,可比的经济体或者新兴经济体相比,仍然处于相对的历史低位,这为外资长期配置提供了更优的选择和机遇。一定程度提振市场情绪。

此外,股权关系密切的和传出“管理层互换”消息,前中信建投高管邹迎光回归中信证券出任总经理,中信建投总经理则由中信证券原投行老将金剑华出任。该消息一定程度上提升市场对于头部证券公司合并的预期。

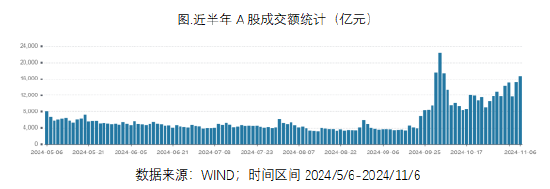

近期交投情绪的持续回暖或许也是推动证券板块上行的原因之一。9月底以来市场成交额显著上升,今日两市成交额再次突破2.5万亿。开户数量看,2024年10月新开户数出现显著上行;2024年前10个月新开户2031万户,同比+7%(2024年1-9月同比-24%)。

基本面数据来看,受益于9月底权益市场的回暖,证券板块业绩边际改善。根据开源证券统计,2024前三季度40家上市证券公司调整后营收/归母净利润分别为2939/1014亿,同比-6.2%, Q3归母净利润338亿,同比+42%,环比+15%。细分业务看,9月末股市上涨及前三季度债市行情使得投资业务业绩提升明显;经纪、投行、资管等业务仍有一定承压。

后市来看,基本面上国内随着宏观政策逆周期和跨周期调节的进行,以及积极的财政政策和稳健的货币政策相配合,经济基本面有望进一步回暖,经济数据有望进一步企稳向好,若政策面提振+基本面加速改善,对权益市场可能有进一步的促进作用。

头部证券公司并购重组也对证券板块构成一定利好。11月5日,上海市人民政府网站发布《上海市人民政府关于同意证券股份有限公司与股份有限公司合并重组的批复》,同意国泰君安与海通证券合并重组。2023年以来,证券行业市场化并购整合明显有提速趋势。

政策端,3月15日《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》提及 “支持头部机构通过并购重组、组织创新等方式做优做强”; 证监会11月3日接受记者采访即表示“支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强”。体现出政策端扶优限劣、支持证券公司通过并购重组做大做强。行业角度,国资券商牌照的整合有助于降低中小券商业务风险、提升国资资金效率;而头部证券公司的并购重组有利于打造一流投资银行、促进资本市场高质量发展。

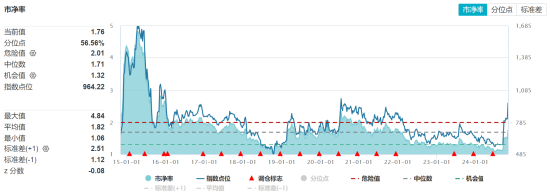

当前市场情绪回暖,作为“牛市旗手”的证券板块或有一定弹性,估值来看,证券板块当前估值有所修复,处于历史中等位置。截至2024/11/7,证券公司指数PB估值为1.76倍,处于十年以来56.56%位置。考虑到证券板块在融资服务经济的职能、以及财富管理促进内循环的作用,在流动性相对宽松、资本市场改革政策红利及交投情绪持续改善的环境下,感兴趣的小伙伴可继续关注证券ETF(512880),但需警惕波动放大的风险。

数据来源:WIND,截至2024/11/7

数据来源:WIND,截至2024/11/7受金融软件拉动,加上近期华为在人形领域的布局又一次引发市场对人形机器人的广泛关注、华为主题持续火热,软件板块今日也表现亮眼,软件ETF(515230)涨4.84%。

近期政策端表态积极、超出市场预期,10月经济宏观景气和中观景气面也出现同步改善。制造业PMI环比逆季节性回升0.3个点至50.1,淡季的上行或源于政策逆周期,后续淡季有望延续一定超季节性,工业软件有望受益。此外后续增量政策的推出有望改善地方财政,党政、特种行业以及各类泛财政支持的行业相应IT支出有望修复至常态化水平,软件行业有望受益。

长期看,AI产业链有望为行业带来广阔的发展潜力和想象空间。北美科技巨头AI商业化进展顺利,持续加大资本开支投入AI基础设施建设,反映出AI相关需求的强劲增长。软件行业包括云计算、大数据、人工智能等方向。随着企业数字化转型的深入和各行业对软件和信息技术服务需求的增加,信息技术服务市场的需求量有望持续增长。

软件行业正处于高速发展阶段,未来增长潜力巨大。近期政策频出、市场情绪转好,有望推动软件板块的反弹。感兴趣的小伙伴也可以适当关注软件ETF(515230)。

特约作者:国泰基金

还没有评论,来说两句吧...